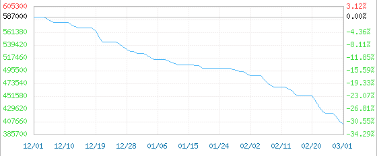

Çiqas dîn bû, niha çiqas xemgîn e. Piştî ku daket bin nîşana 400,000 yuan/ton, buhayê karbonata lîtyûmê ya asta bateriyê ji 390,000 yuan/ton daket 387,500 yuan/ton, ku ev nizmtirîn asta salekê ye, û 23 rojan daket. Zêdetirî 100,000 yuan/ton. Tenê di sê mehan de, buhayê karbonata lîtyûmê li gorî asta herî bilind a 600,000 yuan/ton ji %30 zêdetir daketiye, ku ji 500,000 yuan/ton a destpêka salê %20 zêdetir e.

Karbonasyona pola bataryayê ya navmalî ya biha tevlihev 2022-12-01-2023-03-01

99.5% deqe

Hilberînerek lîtyûm karbonat got ku heta ku xerîdar amade be ku mîqdarek têr ji lîtyûm karbonat bikire, biha dikare bigihêje 345,000 yuan/ton, û hûn dikarin kelûpelan belaş jî radest bikin. Hin kesên di pîşesaziyê de diyar kirine ku bihayê rastîn ê danûstandinê daketiye 330,000 yuan/ton.

Daxwaza kêm, cûrbecûr kîmyewî

Ji leza bilind ber bi jêr!

Analîza pîşesaziyê, bandora buhayê xwêya lîtyûmê ya niha qels bûye, daxwaz faktora serdest e. Di du mehên pêşîn ên vê salê de, firotina termînalê ya wesayîtên enerjiya nû kêm e, stoka hilberên bateriyê yên qedandî zêde ye, û daxwaza kirîna bazarê qels e. Her wiha endamên malbata lîtyûmê û cûrbecûr kîmyewîyên di zincîra pîşesaziya kîmyewî de zirarê didin buhayê.

Lîtyûm hîdroksîd: Bihayê 110,000 yuan/ton daket, %20 kêm bû.

Bihayê navînî yê danûstandinê yê lîtyûm hîdroksîda rojane 7,500 yuan/ton daketiye, niha li 420,000 yuan/ton e, ji destpêka Sibatê ve 110,000 yuan/ton kêm bûye, li gorî nirxa bilind a sala borî %20 kêm bûye, li gorî nirxa bilind a sala borî %18 kêm bûye, piştgiriya bazara lîtyûm karbonata lîtyûm hîdroksîd qels bûye, siyaseta tercîhî ya wesayîtên enerjiya nû di sala 2023an de diqede, bazara wesayîtên enerjiya nû dikare fikarên mezinbûna bilind biparêze; Amadebûna karsaziya jêrîn ji bo wergirtina kelûpelan ne zêde ye, danûstandina rastîn a bazarê bi sînor e, bi piranî fermanên bi bihayên kêm hene.

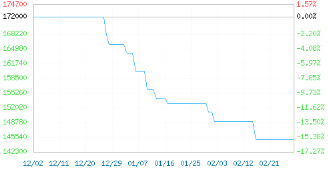

Teoriya oksîdasyona oksîjenê bihayê bazara navxweyî 2022-12-02-2023-03-02

Pola pîşesaziyê

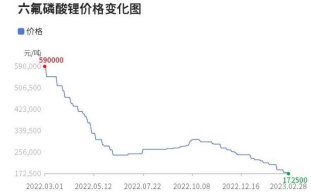

Lîtyûm heksal fluoropensîf: Bihayê ji 40,000 yuan/ton zêdetir daket, ku ev jî kêmbûnek ji sedî 19 e.

Lîtyûm heksafluorofosfat rojane 7,000 yuan/ton daket û daket 17,2500 yuan/ton. Ji kêmtirî 70,000 yuan/ton di sala 2020an de, heta xala herî bilind a 600,000/ton di Adara 2022an de, lîtyûm heksomatoîd ji %700 zêdetir zêde bûye. Lêbelê, bihayê niha yê lîtyûm heksovantîk lîtyûm daketiye, ku ji asta herî bilind a sala borî %71 kêm bûye.

Fosfata hesinê lîtyûmê: Bihayê 25,000 yuan/ton daket, ji sedî 14 kêm bû.

Di meha Sibatê de, bazara fosfata hesinî ya lîtyûmê bi awayekî teng daket, %2.97 daket, û niha biha nêzîkî 145,000 yuan/ton e. Ji zêdetirî 170,000 yuan/ton salek berê, daket nêzîkî 145,000 yuan/ton. Biha 25,000 yuan/ton daket. %14.7 daket, û tenê pêdivî bi daketina jêrîn heye. Li gorî daxwaza bazarê ya heyî û qelsbûna madeyên xav, meyla daketinê ya bazara fosfata hesinî ya lîtyûmê eşkeretir e.

bihayê hilberîna navxweyî ya fosfata hesinê lîtyûmê 2022-12-02-2023-03-02

Cureyê dînamîk; Berhema bilindtir

Rezîna epoksî ya hişk: di mehê de %7 ji bihayê, ji nirxa bilind a dîrokê %61 kêm bû.

Nirxa rezîna epoksî ya hişk piştî salê 1100 yuan/ton daket û gihîşt 14,400 yuan/ton, û di Sibatê de %7.10 kêm bû, li gorî nirxa bilind a salên dawî %43 kêm bû, û ji nirxa herî bilind a dîrokî %61 kêm bû. Bazarên Rojhilat û Başûrê Çînê di bazara rezîna epoksî ya hişk de bi rêkûpêk nayên şandin, û kirîna yekane ya nû di bazara jêrîn de sivik e. Bihayê madeya xav a bisphenol A û epoxyopine kêmbûnek teng nîşan dide, piştgiriya lêçûna rezînê qels e, bihayên bazarê hêdî hêdî dadikevin.

Rezîna epoksî ya şile: biha di Sibatê de %4.38 kêm bûn, ji nirxa herî bilind a dîrokî %63 kêm bûn.

Nirxa rezîna epoksî ya şile piştî salê 700 yuan/ton daket û gihîşt 15,300 yuan/ton, ku ev kêmbûnek ji %4.38 e, li gorî nirxa bilind a salên dawî %47 kêm bûye, û ji nirxa herî bilind a dîrokî %63 kêm bûye. Bazara rezîna epoksî ya şile ya Başûrê Çînê hîn jî qels e, û hewesa dagirtina dagirtinê ne zêde ye, û pêşniyar 15200-15800 yuan/ton e. Bazara rezîna epoksî ya şile ya Rojhilatê Çînê xwedî bazarek gaza sivik e, bihayên rezînê dadikevin xeta lêçûnê, performansa daxwaza daketinê sist e, û pargîdaniyên hilberîna rezînê bi 15,000-15600 yuan/ton têne nirxandin.

PA6: Di sê mehan de biha 3,500 yuan/ton kêm bûye

Di meha Sibatê de, bazara navxweyî ya PA66 daket û dû re ber bi aliyê din ve çû. Bihayê navînî yê PA66 li Çînê ji kargehê 21000 yuan/ton bû. Di sê mehên borî de, PA66 3500 yuan/ton û di meha borî de jî 1500 yuan/ton daket, ku ji asta bihayê di destpêka mehê de %2.33 bilindtir an jî kêmtir bû. Barê giştî yê pîşesaziya navxweyî ya PA66 ji %65 zêdetir e, bi dabînkirina zêde ya kelûpelan li erdê, û daxwaza qels dijwar e ku were guhertin. Pêdivî ye ku pargîdaniyên termînalê bişopînin da ku hişkbûna kelûpelan biparêzin, û li hember dabînkirina bihayan berxwedanek xurt hebe. Navên marqeyên Asahi Asahi 1300S û DuPont 101L yên Japonî hemî her dem daketin.

PA66 Zhejiang bihayê tevlihev 2023-02-01-2023-02-28

Asta derzîkirinê ya navîn-çîp:

Herwiha, hin daneyên nîşan didin ku her çend bi dehan madeyên xav di bin kêmbûna rêjeya kişandin û xebitandina guncaw a polîtîkayê de bi lez bilind bûne jî, madeyên xav ên wekî DMF, bromîn, alkola îzoktîl, îngota zincê û hwd. bi hezar yuanî daketine. Dibe ku li pişt kêmbûna bihayên hilberan, bazarek jêrîn a pir geş û germ tune be.

Bihayê bromînê 8300 yuan/ton daket 31,700 yuan/ton, ku ev jî kêmbûnek ji %20,75 e;

Bihayê sodyûm hîdroksîd 900 yuan/ton daket 3833.33 yuan/ton, ku ev jî kêmbûnek ji %19.01 e;

Bihayê DMF 1225 yuan/ton daket 5675 yuan/ton, ku ev jî kêmbûnek ji %17.75 e;

Bihayê soda kaustîk 194 yuan/ton daket 904 yuan/ton, ku ev jî kêmbûnek ji %17,67 e;

Bihayê îzobutîralê 1100 yuan/ton daket 7,200 yuan/ton, ku ev daketinek ji %13.25 e;

Bihayê rezîna epoksî ya hişk 1100 yuan/ton daket 14,400 yuan/ton, ku ev jî kêmbûnek ji %7.10 e;

Bihayê N-butanolê 495 yuan/ton daket 7505 yuan/ton, ku ev jî kêmbûnek ji %6,19 e;

Bihayê Îsobutanolê 442 yuan/ton daket 7391 yuan/ton, ku ev jî kêmbûnek ji %5,64 e;

Bihayê metîl asetat 200 yuan/ton daket 4,200 yuan/ton, ku ev jî kêmbûnek ji %4,55 e;

Bihayê rezîna epoksî ya şile 700 yuan/ton daket 15,300 yuan/ton, ku ev jî kêmbûnek ji %4,38 e;

Bihayê îngotên zincê 1015 yuan/ton daket 23455 yuan/ton, ku ev jî kêmbûnek ji %4,15 e;

Bihayê epîklorohîdrînê 358 yuan/ton daket 8550 yuan/ton, ku ev jî kêmbûnek ji %4,02 e;

Bihayê îngotên alumînyûmê 420 yuan/ton daket 18570 yuan/ton, ku ev jî kêmbûnek ji %2,21 e;

Bihayê tîtanyûm dîoksît (anatase) 200 yuan/ton daket 14,300 yuan/ton, ku ev jî kêmbûnek ji %1,38 e;

Bilindbûn û daketina bihayê her berhemekê divê şiklê bazarê be. Her ku daxwaz zêde be, biha bilindtir be, biha her ku nizmtir be, biha jî nizmtir dibe. Lêbelê, ji perspektîfa zêdebûna bihayê berhemên pîşesaziya kîmyewî ya navxweyî di salên dawî de, dîtina taybetmendiyên wê ne dijwar e. Berhemên ku dikarin "bi" zêdekirina bihayê xwedî taybetmendiyên jêrîn in:

Pêşî, berhemên bi astengiyên teknîkî yên bilind. Bo nimûne, rengdêr û pigmentên taybet, katalîzatorên bi karîgeriya bilind, polîmerên pêşketî, û hwd., berhemên ku gelek dem û pere digirin da ku werin bazarê, pir caran nirxek zêdekirî ya bilind hene, xwedî taybetmendî û avantajên bêhempa ne, û her weha parastina patentê ya hişk jî heye. Ji ber vê yekê, astengiyên wan ên teknîkî pir bilind in, û tu pargîdaniyên din ên li sûkê nikarin wan kopî bikin. Basf, DuPont û pargîdaniyên din xwedî berhemên weha ne.

Duyem, berhemên kîmyewî yên bi awayekî bihêz nayên guhertin. Bo nimûne, PC, PU, LCP, û hwd., ev berhem pir caran bêhempa ne. Ji ber performans, kalîte û formula wan a bêhempa, di sûkê de berhemeke alternatîf tune ye, ji ber vê yekê pargîdanî dikare bihayê li gorî daxwaza bazarê bi awayekî nerm rast bike. Gelek madeyên xav ên jorîn ên zincîra pîşesaziya pêçandinê dikevin vê kategoriyê, ji ber vê yekê pargîdaniyên pêçandinê ji hêla pargîdaniyên biyanî ve têne yek kirin.

Di dawiyê de, berhemên kîmyayî yên rewşa olîgopolî pir caran "îmtiyaza" zêdebûna bihayan hene. Bo nimûne, MDI, TDI, toza pembe ya tîtanî, PVC, PP, û hwd. pir caran ji hêla çend pargîdaniyan ve têne kontrol kirin. Hûn dikarin bi kontrolkirina zincîra dabînkirinê, bidestxistina reqîban an yekbûnê, û bi awayekî nerm bihayên hilberan biguherînin da ku herî zêde qezenc bikin, yekdestdariyê bi dest bixin. Bo nimûne, Wanhua Chemical, Luxi û kargehên din ên mezin pir caran xwedî pozîsyonek neguherbar in.

Ev yek her wiha kartên bingehîn ên li pişt destkeftiyên Tîtanyûm û toza spî di sala 2023an de, bilindbûna sê-lîstikî ya Wanhua MDI û hwd. eşkere dike, di heman demê de ew şîrketên ku ne reqabetkar in pir dijwar in. Şêweya pêşbaziya xirab bûye sedema ku pîşesazî û pargîdanî bi zehmetî bijîn, û mafê axaftinê pir kêm e. Dibe ku rîtma rêber bişopînin, lê bi rastî nikarin di sûkê de cih bigirin.

Dema weşandinê: Adar-10-2023