Tê fêmkirin ku di demên dawî de, buhayê rezîna epoksî berdewam dadikeve. Bihayê rezîna epoksî ya şile 16,500 RMB/ton, bihayê rezîna epoksî ya hişk 15,000 RMB/ton, li gorî hefteya borî 400-500 RMB/ton daketiye, li gorî nirxa bilind a sala borî nêzîkî 60% daketiye. Qelsiya berdewam a madeya xav a bisfenol A, û her weha radestkirina hêdî ya fermanên nû ji ber qelsiya bazara jêrîn, bi hev re pîşesaziyek epoksî ya sar afirandine.

Û ne tenê rezînên epoksî ne ku biha bûne. Ji ber daxwaza qels a bazarê û faktorên maskeyê, gelek pargîdaniyên kîmyewî yên piçûk û navîn hilbijartine ku bi hev re bê nirx bimînin. Rezîna epoksî, dîoksîda tîtanyûmê û kîmyewîyên din hîn jî di astên nizm de ne.

Bihayê RMB 24,500/ton dadikeve

Rezîna epoksî li ser "gorîgehê"!

Niha, bihayên rezîna epoksî ya hişk û şil ji bo tevahiya sala 2022-an daketine asta herî nizm. Bihayê rezîna epoksî ya hişk li gorî nirxa bilind a salê 10500 RMB/ton daketiye, %41.48 kêm bûye, li gorî nirxa bilind a RMB 37000/ton a par, ku 22,000 RMB/ton daketiye, %59.46 kêm bûye. Huangshan Yuanrun, Huangshan Hengtai, Tongxin Qitai %50 bar, barê petroşîmyayî ya Baling %50, barê Huangshan Hengyuan %80; Hejmarek ji pargîdaniyan nîqaşek yekane, danûstandinek rastîn a yekane, pênc zengilên Huangshan, rezîna epoksî ya hişk a Huangshan Tianma nayê gotin.

Bihayê rezîna epoksî ya şile li gorî nirxa bilind a salê %43.10 daketiye û li gorî nirxa bilind a RMB 41000/ton a sala borî %59.75 daketiye û bûye 24500 yuan/ton. Ji ber rewşa giran a belavbûna şewbê li seranserê welêt, barkirina hemî kargehan hîn bêtir hatiye sînordarkirin û cudahiya bihayê di navbera rezîna epoksî ya şile û hişk de kêm bûye û gihîştiye çend sed RMB. Baling Petrochemical yek rêz, Zhejiang Haobang %70, Kunshan Nanya %80, Baling Petrochemical %60, Jiangsu Yangnong %40 ji bo parastina gazê dixebitin. Ji ber kêmbûna kirîna gazê ya li jêrzemînê, hin pargîdanî bi bihayên kêm qezenc dikin û hin hilberîner qebûlkirina VAT-ê ya 16200-1640 RMB/ton pêşkêş dikin.

Bi tevayî, piştgiriya çaverêkirî li dawiya lêçûna rezîna epoksî sînorkirî ye, bazara bisphenol A li dawiya madeya xav berdewam kêm dibe, û bazara epîklorohîdrîn, madeya xav a girîng a din, berdewam kêm dibe. Beşdarbûna navbeynkaran kêm e, bazara giştî nisbeten xemgîn e. Her çend serîlêdana sereke ya jêrîn - bazara pêçandinê - niha nisbeten sar e, enerjiya bayê ya deryayî û elektronîk û aliyên din ên kişandinê sînorkirî ne, tê payîn ku rezîna epoksî di dawiya salê de berdewam bike, dijwar e ku biha dîsa bilind bibe.

Daketina bihayê %35

24 toza spî ya tîtanyûmê nameyek dişîne da ku tevahiya panelê "têk bibe"

Li gorî rezîna epoksî, rewşa toza pembe ya tîtanyûmê bi awayekî berbiçav xirabtir e, ji ber ku piştî çend caran zêdebûna bihayê, bihayê niha hîn jî kêm e. Niha, bihayê sereke yê toza pembe ya tîtanyûmê ya asîda sor a celebê sulfûrîk 15,700 RMB/ton e, û danûstandina rastîn bi rastî bi 15100 RMB/ton û jêrtir tê bikar anîn. Li gorî nirxa bilind, ew 5,300 RMB/ton daket, ku ev kêmbûnek ji sedî 25.23 e, kêmbûnek ji 5666.67 RMB/ton e û nirxa bilind a sala borî 21566.67 RMB/ton e, ku ev kêmbûnek ji sedî 35.64 e.

Nirxa nîqaşa sereke ya toza spî ya tîtanyûmê ya navxweyî ya Rui 14,500 RMB/ton e, û nirxa rastîn a danûstandinê bi piranî 13,800 RMB/ton û kêmtir e. Li gorî nirxa bilind, ew 4,750 RMB/ton daketiye, ku ji sedî 25.68 kêm bûye, ku ji nirxa bilind a 19,500 RMB/ton a sala borî 5,750 RMB/ton kêm bûye, ku ji sedî 41.82 kêm bûye.

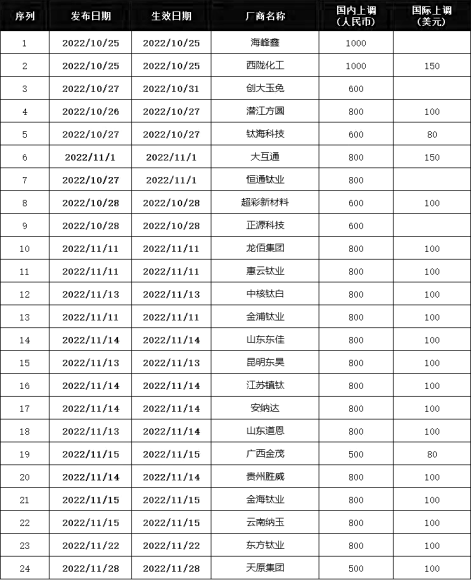

Ji çaryeka çaremîn vir ve, zêdetirî 20 şîrketên toza tîtanyûm-spî nameyek ji tîtanyûm û toza spî şandine. Bihayê navxweyî bi 600-1000 RMB/ton zêde bûye, û bihayê hinardekirinê jî bi 80-150 USD/ton zêde bûye. Kesên di hundirê pîşesaziyê de gotin ku ev pêla nameya zêdebûna bihayê di rastiyê de ceribandinek e. Wateya rawestandina daketinê hîn xurttir e, û niyet ew e ku bazar were kişandin, lê di rastiyê de, ew nehatiye. Diyardeya daketin û dîskontên taybet derket holê.

Armanca pargîdaniyek pêşeng ji bo şandina nameyek zêdekirina bihayê ew e ku fermanan ji bo bazarên jêrîn teşwîq bike, lê daxwaza daxwaza bo pêçanên jêrîn ên toza pembe ya tîtanyûmê ne pir kêm e. Bi taybetî, rêjeya xebitandinê ya bazara bakur pir kêmtir e, û dabînkirina cihî nisbeten têr e. Erd. Fauceta toza spî ya tîtanyûmê pêşbînî dike ku daxwaza toza pembe ya tîtanyûmê di çaryeka çaremîn de ji ber kêmbûna envantera xerîdaran ji% 25 heta% 30 kêm bibe. Li herêmên cûrbecûr, daxwaza li Ewropa, Rojhilata Navîn, Afrîka û herêmên Asya-Pasîfîk berdewam dike ku qels bibe, di heman demê de Amerîkaya Bakur qelsiya demsalî nîşan dide. Di bazara navxweyî de, pîşesaziya pêçanê nisbeten sist e, û di bin epidemiya çêkirina kaxez û plastîk de dijwar e ku pîşesaziyên germ xuya bikin. Bazara pembe ya tîtanyûmê ya giştî dibe ku berdewam bike.

Ne "Neh Zêrîn" û ne jî "Deh Zîv" hene. Di çaryeka çaremîn de, nirxa berhemên kîmyewî dikare wekî rasterast were binavkirin. Ji bilî toza pembe ya tîtanyûmê û rezîna epoksî, bihayê tonekê ji 1,000 RMB zêdetir daketiye, Ev yek jî sermaya vê zivistanê ya sar nîşan dide.

Îro, tê payîn ku kêmbûna aboriya derveyî welat zêde bibe, û deverên navxweyî hîn jî bi vîrusê re rû bi rû ne. Xelk ji bo xerckirinê maqûltir in. Bazar bi tenê bi milkên nekêşbar, alavên malê û tiştên piçûk ên wekî xwarin û cil û bergan ve sînordar e. Û ev qeşa hêdî hêdî ji xerîdarên termînalê derbasî beşa jorîn a zincîra pîşesaziyê bûye. Her ku diçe bêtir şîrketên wekî boyaxkirin, rezîn, pigment û amûrên alîkar diqerisin, û debara jiyanê jî bi tebeqeyên krîzê re rû bi rû ye.

Dema weşandinê: Kanûn-06-2022